Эта статья написана Артуром Фирстовым, главным операционным директором Mercuryo, мировым лидером в инфраструктуре криптоплатежей. Артур — признанный эксперт в области стейблкоинов, цифрового банкинга и конвергенции web3 и традиционных финансов — и эта статья основана на его знаниях, полученных в результате партнерства с более чем 300 компаниями, включая Circle, Coinbase, Mastercard, Revolut и Polymarket.

Во времена рыночной неопределенности, ваш капитал нуждается в надежной крепости. Мы строим ее на фундаменте из фундаментального анализа и недооцененных активов.

Укрепить Свой ПортфельПо мере того, как рынок цифровых активов созревает и выходит за рамки спекуляций, появляется новая фаза глобальных финансов, характеризующаяся интероперабельностью, соответствием требованиям и инклюзивностью. Выступая на Token2049 Singapore 2025, Arthur Firstov обрисовал, как следующая эволюция финансовых систем сокращает разрыв между децентрализованными финансами (DeFi) и традиционными финансовыми институтами.

Разговор был сосредоточен на простой идее с большими последствиями: миры криптовалют и традиционных финансов больше не являются параллельными вселенными. Они сходятся, чтобы построить доступные, эффективные и прозрачные глобальные рынки как для институциональных, так и для розничных участников.

Платежный уровень для эпохи цифровых активов.

«Стейблкоины становятся новыми финтех-компаниями», — говорит Фирстов, который считает, что в ближайшие несколько лет каждая финтех-компания, по сути, станет компанией, работающей со стейблкоинами.

Данные подтверждают эту траекторию. Недавние исследования показывают, что переводы stablecoin для платежей уже достигли примерно $19,4 миллиарда с начала 2025 года и, по прогнозам, превысят $1 триллион в год к 2030 году, только для развивающихся сценариев использования в платежах, а не для спекулятивной торговли. В то же время, McKinsey теперь оценивает, что общий объем транзакций stablecoin по всем сценариям использования уже превысил $27 триллионов в год, что потенциально может привести к обгону устаревших сетей до конца десятилетия.

Этот рост подчеркивает, как быстро нарратив сместился от «торговли криптовалютой» к «цифровым расчётным путям».

На практике, взаимодействие происходит безупречно. Пользователи могут покупать цифровые активы с помощью дебетовой карты или Apple Pay, конвертировать их в стейблкоины, отправлять ценность по всему миру за считанные секунды и выводить средства на банковский счет, — объясняет Firstov.

За этой простотой скрывается расширяющаяся сеть кошельков, финтех-компаний и глобальных платежных систем, работающих вместе для обеспечения мгновенных трансграничных переводов, основы нового уровня расчетов для цифровых активов в современной экономике.

От скептицизма к масштабированию: Klarna, Tempo и новые рельсы

Один из самых чётких сигналов того, что этот сдвиг реален, исходит от имён, которые до недавнего времени не имели ничего общего с crypto.

В конце 2025 года шведский цифровой банк Klarna, наиболее известный своими услугами «купи сейчас, заплати позже», объявил о KlarnaUSD, своем первом стейбкойне, номинированном в долларах США, построенном на Tempo, новой блокчейн-платформе, ориентированной на платежи, разработанной Stripe и Paradigm.

KlarnaUSD выпущен через платформу Open Issuance компании Bridge (принадлежит Stripe) и в настоящее время находится в тестовом режиме, с полным запуском в основной сети Tempo, запланированным на 2026 год. Klarna явно позиционирует этот шаг как способ:

— Обходите дорогостоящие и медленные маршруты трансграничных платежей

— Получите доступ к ежегодному пулу комиссий за трансграничные переводы в размере 120 миллиардов долларов

— Обслуживайте более 100 миллионов существующих клиентов по более дешевым и программируемым каналам

Для Firstov, этот вид партнёрства — это именно то, как выглядит на практике «сокращение разрыва»:

Когда цифровой банк, такой как Klarna, запускает стейблкоин на выделенной платежной блокчейне, история уже не о ‘людях из крипты, отправляющих токены друг другу‘. Это компании, занимающиеся основными платежами, которые тихо переписывают свою систему расчетов на основе рельсов стейблкоинов.

Движения, такие как KlarnaUSD на Tempo, находятся в той же категории, что и PYUSD от PayPal и другие институциональные эксперименты: они находятся на ранней стадии, контролируются и соответствуют строгим требованиям, но они показывают, откуда индустрия ожидает реального роста.

Кто его использует и зачем?

«Аудитория цифровых активов обычно состоит из энтузиастов и разработчиков блокчейна, которые стимулируют инновации в этой сфере», — говорит Фирстов.

Но он добавляет, что пользовательская база теперь простирается далеко за пределы технических инсайдеров:

— Цифровые кочевники, управляющие доходами через границы

— Люди с семьями за границей, отправляющие денежные переводы

— Начинающие основатели и фрилансеры, получающие оплату по всему миру

— Более продвинутые пользователи, изучающие новые цифровые активы и возможности получения дохода

Это разнообразие пользователей отражает растущую доступность. В Латинской Америке и Юго-Восточной Азии, где местные валюты часто сталкиваются с сильной волатильностью, стейблкоины все чаще используются в качестве альтернативы повседневным банковским услугам, а не спекулятивным активам.

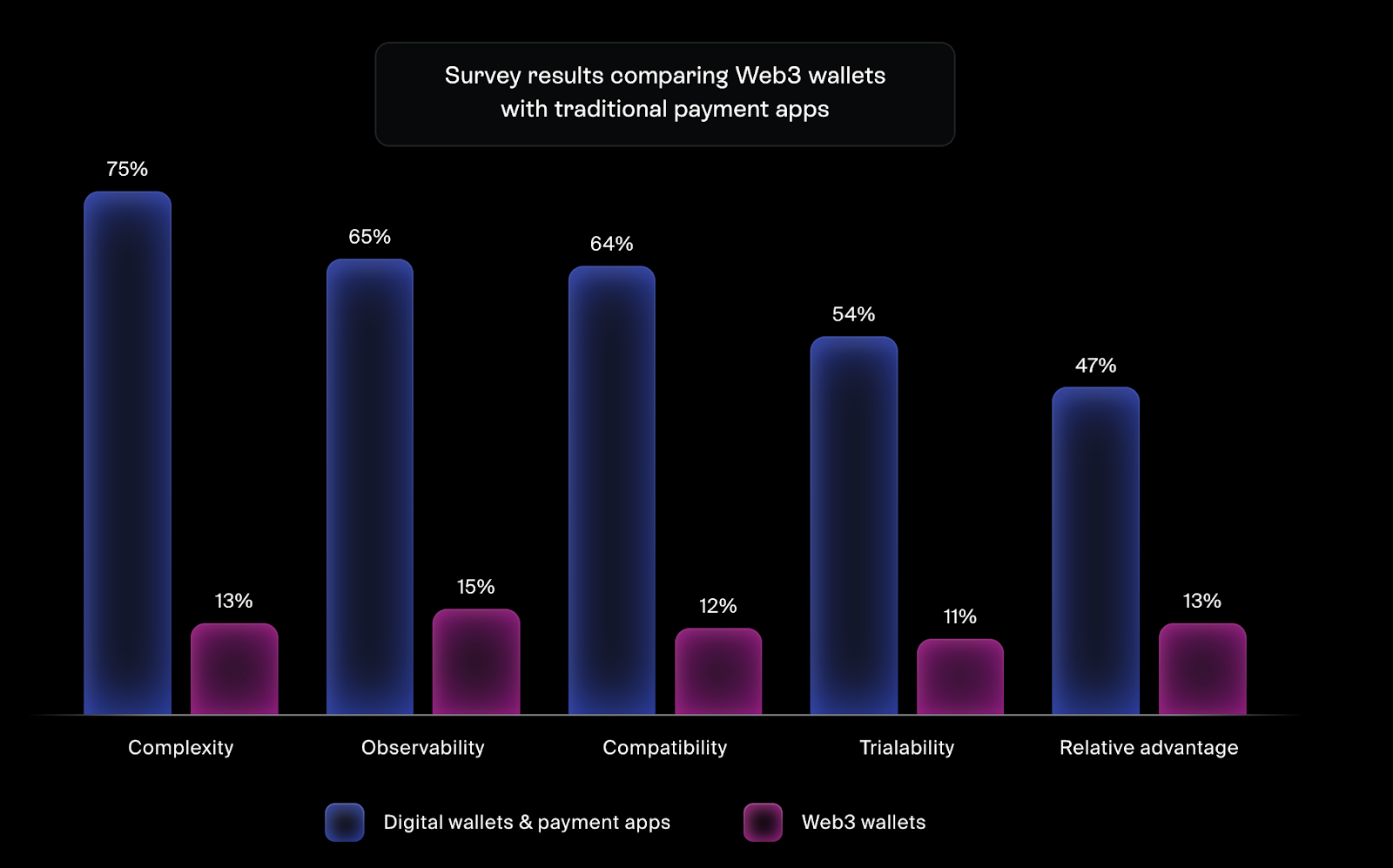

Макропоказатели подчеркивают произошедший сдвиг. Глобальный запас стейблкоинов превысил 300 миллиардов долларов, сигнализируя о том, что это больше не нишевой сегмент. Между тем, новое исследование от Protocol Theory (в партнерстве с Mercuryo) показывает, что в США только 12 процентов взрослых считают, что web3-кошельки соответствуют их образу жизни, по сравнению с 64 процентами для традиционных цифровых кошельков. Этот разрыв подчеркивает как остающиеся трения, так и размер возможности сделать самохраняющиеся опыты такими же интуитивно понятными, как приложения, которыми люди уже пользуются каждый день.

Ликвидность, Инфраструктура и Движение рынка

«Настоящее поле битвы сегодня – это инфраструктура», – настаивает Firstov. «Не важно, какую цепь вы используете; важно, чтобы рельсы работали круглосуточно и глобально.»

Недавние отчеты это подтверждают: объемы платежей в B2B-расчетах со стейблкоинами выросли с менее чем 100 миллионов долларов в месяц в начале 2023 года до более чем 3 миллиардов долларов в месяц в начале 2025 года. Такой рост требует серьезной инфраструктуры:

— Межсетевое расчёты

— Маршрутизация в реальном времени

— Надёжное глобальное соответствие нормативным требованиям и проверка на санкции

— Кастодиальный учёт и аудит институционального уровня

Здесь на примере KlarnaUSD на Tempo можно увидеть, насколько это полезно. Tempo специально разработан для платежей, и Klarna использует его не как маркетинговый ход, а как способ снизить затраты на расчёты для торговцев и пользователей в масштабе.

Тем временем, институты пробуждаются в более широком смысле. Токенизированные реальные активы (RWAs) могут достичь 2 триллионов долларов к 2028 году, при этом стейблкоины выступают в качестве базовой «инфраструктуры», перемещающей стоимость между рынками и инструментами. Firstov указывает на потоки в стиле ETF, каналы ликвидности цифровых активов (DAT) и регулируемые пути как на ранние предвестники того, что грядет.

«Золотая эра» для пользователей

«Мы вступаем в золотую эру для пользователей», — говорит Firstov. «Крупнейшие финансовые институты и блокчейн-платформы теперь конкурируют за дистрибуцию. В результате пользователи могут получить доступ к новым финансовым продуктам и рынкам, от Tether до токенизированных активов, с комиссиями, близкими к нулю, и почти без надбавок.»

Это смелое заявление, но цифры подтверждают его. Сообщается о снижении затрат до 99 процентов при использовании стейбкойн для трансграничных переводов по сравнению с традиционным корреспондентским банковским обслуживанием. И поскольку Klarna, PayPal, Stripe, Revolut и другие развертывают рельсы на основе стейбкойнов, поле деятельности смещается от ранних последователей к глобальному масштабу.

Фактически, пользователи получают выгоду от институциональной конкуренции: более дешевые переводы, более быстрое завершение операций и доступ к новым продуктам, в то время как основная работа происходит за кулисами в инфраструктуре.

Итоговый вывод

Артур Фирстов и его коллеги работают в редкой точке перегиба. Слияние DeFi, стейблкоинов и институциональных финансов сигнализирует о будущем, где деньги перемещаются в любое время, в любом месте, мгновенно и дёшево.

То, что когда-то казалось двумя отдельными вселенными – криптовалютами с одной стороны и банками и финтех-компаниями с другой – быстро превращается в единую, программируемую финансовую структуру. KlarnaUSD на Tempo – один конкретный пример; следующая волна принесет больше банков, больше стейблкоинов и больше токенизированных активов на аналогичных рельсах.

По мере развития базовой инфраструктуры, углубления ликвидности и расширения регуляторной ясности, обещание программируемых денег перестаёт быть теоретическим. Миссия сейчас заключается не только в инновациях, но и в инклюзивности, гарантируя, что от розничных пользователей в Аргентине до хедж-фондов в Нью-Йорке, каждый может подключиться к единой цифровой экономике.

Смотрите также

- SEI/USD

- Когда начнутся бета-тестирования Black Ops 7 и какие даты?

- Префы Россети Северо-Запад прогноз. Цена префов MRKZ

- Призвать дружелюбных зомби в Black Ops 6 Zombies: The Tomb Brain Rot Easter Egg Guide

- Топ 7 Мета Сборок в Call of Duty: Warzone (Май 2026)

- Последняя утечка информации о Call of Duty: Black Ops 7 не означает того, что вы думаете — и это обидно

- Ранг-плей в Warzone временно удален из-за проблем с серверами

- Стал известен боевой пропуск Call of Duty: Black Ops 7 Season 3

- Префы Центральный Телеграф прогноз. Цена префов CNTLP

- Новый роман CZ: Почему США теперь ваша «Единственная Истинная Крипто-Любовь»

2025-12-03 11:19